Thị trường bất động sản Việt Nam đang bước vào một giai đoạn chuyển mình mang tính lịch sử, được đánh dấu bởi sự hội tụ của các yếu tố kinh tế vĩ mô, sự thay đổi trong khung pháp lý và sự trưởng thành của tâm lý nhà đầu tư. Một trong những hiện tượng đáng chú ý nhất là sự bùng nổ của phân khúc căn hộ có giá trên 100 triệu đồng mỗi mét vuông, với nguồn cung mới tăng gấp gần 10 lần chỉ trong vòng một năm. Diễn biến này không chỉ phản ánh sự leo thang của giá cả mà còn đặt ra một câu hỏi mang tính chiến lược đối với các thực thể tham gia thị trường: Liệu khái niệm “khan hiếm” của bất động sản cao cấp có còn tồn tại khi nguồn hàng trở nên dồi dào, hay thị trường đang đối mặt với một cuộc khủng hoảng thừa ở phân khúc hạng sang? Để giải quyết vấn đề này, báo cáo thực hiện một phân tích đa chiều về các động lực cung-cầu, các tiêu chuẩn định danh sự khan hiếm mới và những rủi ro tiềm ẩn trong quá trình “cao cấp hóa” (luxury-fication) của thị trường nhà ở đô thị.

Sự bùng nổ nguồn cung căn hộ giá trị cao: Phân tích số liệu và động lực cấu trúc

Trong năm 2025, cơ cấu nguồn cung nhà ở tại Việt Nam ghi nhận một sự lệch pha rõ rệt khi các sản phẩm trung cấp dần thu hẹp và nhường chỗ cho dòng sản phẩm giá trị cao. Theo dữ liệu từ Hội Môi giới Bất động sản Việt Nam (VARS), khoảng 62% tổng nguồn cung nhà ở mới triển khai trong năm 2025 thuộc về loại hình căn hộ, trong đó phân khúc có mức giá trên 100 triệu đồng mỗi mét vuông chiếm tới 25%, tương đương với hơn 20.000 đơn vị. Con số này đánh dấu một bước nhảy vọt so với mức nền của năm 2024, cho thấy chiến lược của các chủ đầu tư đang tập trung tối đa vào nhóm khách hàng có tiềm lực tài chính mạnh.

Sự tập trung này đặc biệt rõ nét tại hai đô thị hạt nhân là Hà Nội và Thành phố Hồ Chí Minh. Tại Hà Nội, giai đoạn 2024-2025 ghi nhận khoảng 60-70% nguồn cung mở bán mới thuộc phân khúc cao cấp. Trong khi đó, tại Thành phố Hồ Chí Minh, tỷ trọng này thậm chí còn cực đoan hơn khi dòng sản phẩm cao cấp và hạng sang dự kiến chiếm tới 88% nguồn cung mới trong năm 2025. Mặt bằng giá sơ cấp bình quân tại hai thành phố này đã đạt ngưỡng 90-96 triệu đồng mỗi mét vuông, với mức tăng trưởng hàng năm dao động từ 35% đến 45%.

Chỉ số thị trường căn hộ cao cấp (2024-2025) | Hà Nội | TP. Hồ Chí Minh |

Tỷ trọng phân khúc cao cấp trong nguồn cung mới | 60% – 70% | 85% – 88% |

Giá sơ cấp bình quân (Triệu VNĐ/m²) | ~100 | ~111 |

Tăng trưởng giá sơ cấp so với năm 2024 | 40% | 23% |

Tỷ lệ căn hộ giá > 110 triệu VNĐ/m² | – | 56% – 60% |

Dự báo nguồn cung mới hàng năm (2026-2027) | ~30.000 căn | 27.000 – 32.000 căn |

Động lực đằng sau sự bùng nổ này không chỉ đến từ nhu cầu của thị trường mà còn từ áp lực của các yếu tố “chi phí đẩy”. Tình trạng khan hiếm quỹ đất tại các khu vực trung tâm, kết hợp với quy trình phê duyệt dự án kéo dài và chi phí tiền sử dụng đất theo các bảng giá đất mới đã buộc các chủ đầu tư phải thiết lập mặt bằng giá cao để đảm bảo biên lợi nhuận. Thêm vào đó, giá vật liệu xây dựng, nhân công và lãi suất vay vốn phát triển dự án duy trì ở mức cao cũng góp phần đẩy giá thành sản phẩm lên ngưỡng “hạng sang” về mặt con số, ngay cả khi chất lượng dự án có thể chưa thực sự đạt mức tương xứng.

Nghịch lý khan hiếm: Phân tách giữa giá cả cao và giá trị thực chất

Một trong những sai lầm phổ biến khi phân tích thị trường hiện nay là đánh đồng “bất động sản giá cao” với “bất động sản khan hiếm”. Khi nguồn cung căn hộ giá trên 100 triệu đồng/m² tăng gấp 10 lần, tính khan hiếm dựa trên giá cả đơn thuần đã bị phá vỡ. Tuy nhiên, dưới góc độ giá trị thực chất, sự khan hiếm vẫn được duy trì nhưng chuyển dịch sang những tiêu chuẩn khắt khe hơn.

Sự khác biệt giữa giá cả và giá trị

Giá cả bất động sản được xác định bởi các biến số ngắn hạn của thị trường như cung, cầu và chính sách tiền tệ. Ngược lại, giá trị của một bất động sản mang tính ổn định dài hạn, được cấu thành từ vị trí, chất lượng xây dựng, danh tiếng chủ đầu tư và các tiện ích độc quyền. Trong bối cảnh hiện nay, thị trường đang xuất hiện một “bẫy giá cao”, nơi nhiều dự án dù có giá bán vượt ngưỡng 100 triệu đồng/m² nhưng lại thiếu hụt các đặc điểm tạo nên giá trị bền vững. Điều này dẫn đến tình trạng bão hòa giả tạo ở phân khúc giá cao, trong khi những bất động sản thực sự khan hiếm vẫn tiếp tục thu hút sự quan tâm của giới siêu giàu.

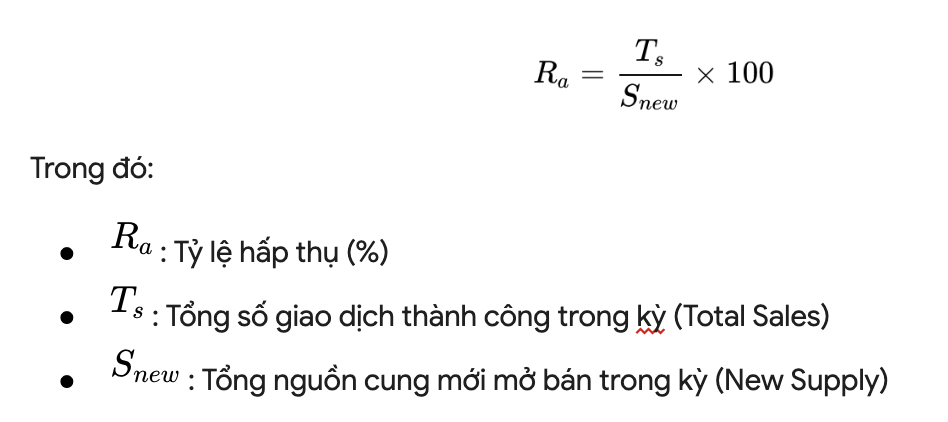

Tỷ lệ hấp thụ là một minh chứng cho sự phân hóa này. Trong 9 tháng đầu năm 2025, tỷ lệ hấp thụ trên nguồn cung mở bán mới đạt 68%, tương đương hơn 58.000 giao dịch, gấp đôi cùng kỳ năm 2024. Tại Hà Nội, một số thời điểm ghi nhận tỷ lệ hấp thụ lên tới 97%, cho thấy dòng tiền vẫn đang đổ mạnh vào những dự án được thị trường đánh giá là có giá trị thực. Công thức tính tỷ lệ hấp thụ (Absorption Rate) thường được các đơn vị nghiên cứu áp dụng là:

Sự ổn định của tỷ lệ này trong bối cảnh cung tăng mạnh cho thấy thị trường không chỉ bùng nổ về phía người bán mà còn có sự tham gia tích cực từ phía người mua, đặc biệt là nhóm khách hàng xem bất động sản cao cấp là kênh “tích sản” an toàn.

Các trụ cột định danh sự khan hiếm trong kỷ nguyên mới

Khi con số 100 triệu đồng/m² không còn là thước đo duy nhất cho sự sang trọng, các đặc điểm tạo nên sự khan hiếm đã chuyển dịch sang các giá trị phi vật thể và các tiêu chuẩn kỹ thuật không thể sao chép.

1. Vị trí lõi di sản và quỹ đất trung tâm (CBD) không thể tái tạo

Sự khan hiếm tuyệt đối vẫn thuộc về các dự án nằm tại khu vực lõi lịch sử của các đô thị lớn. Ví dụ điển hình là dự án The Grand Hanoi tọa lạc tại số 22-24 Hàng Bài, chỉ cách Hồ Gươm 100m. Với quy mô duy nhất 104 căn hộ, đây là loại hình bất động sản mà nguồn cung gần như đã đóng băng do quỹ đất không còn và quy hoạch bảo tồn di sản nghiêm ngặt. Tại Thành phố Hồ Chí Minh, các dự án ven sông Sài Gòn hoặc trong khu vực trung tâm tài chính (CBD) vẫn giữ vững vị thế nhờ vào khả năng bảo toàn giá trị theo thời gian và hạ tầng đồng bộ.

2. Mô hình Bất động sản hàng hiệu (Branded Residences)

Sự khan hiếm hiện nay còn được bảo chứng bởi các thương hiệu quản lý khách sạn hàng đầu thế giới như Ritz-Carlton hay Marriott. Đây không chỉ là việc gắn tên thương hiệu vào tòa nhà, mà là sự cam kết về một hệ sinh thái dịch vụ và tiêu chuẩn vận hành toàn cầu. Các dự án như Grand Marina Saigon hay The Grand Hanoi tạo ra sự khác biệt thông qua đội ngũ quản gia (butler), dịch vụ Concierge và các đặc quyền dành riêng cho cư dân mà các dự án “không thương hiệu” dù giá cao cũng khó lòng cung cấp được. Số lượng các dự án Branded Residences toàn cầu dự kiến tăng 19% vào cuối năm 2025, phản ánh xu hướng giới siêu giàu ngày càng ưu tiên các sản phẩm có thương hiệu để đảm bảo tính thanh khoản và giá trị chuyển giao qua nhiều thế hệ.

3. Tiêu chuẩn bàn giao và độ tinh xảo của vật liệu

Một đặc điểm quan trọng tạo ra sự khan hiếm là danh mục vật liệu xa xỉ và các thiết bị từ những thương hiệu có bề dày lịch sử hàng trăm năm. Việc sở hữu những trang thiết bị này không chỉ là sự tiện nghi mà còn là sự khẳng định về “đẳng cấp kỹ thuật”.

Danh mục thiết bị & Vật liệu tiêu biểu | Thương hiệu (Ví dụ tại Grand Marina Saigon) | Đặc tính & Ý nghĩa đối với giá trị tài sản |

Thiết bị bếp | Miele (Đức) | Thương hiệu 120 năm, độ bền vượt trội và tính biểu tượng về sự tinh tế |

Thiết bị vệ sinh | Gessi (Ý), Kohler (Mỹ) | Sản xuất 100% tại Ý, bồn cầu thông minh khử khuẩn UV |

Hệ thống quản lý tòa nhà (BMS) | Ứng dụng AI | Điều khiển vận hành tối ưu, nhận diện khuôn mặt 5 lớp an ninh |

Hệ khung kính | Kính hộp cao cấp nhất | Cách âm, cách nhiệt tiêu chuẩn Dubai, chống ồn tuyệt đối |

Đá hoàn thiện | Đá Granite tự nhiên, Quartz | Độ cứng cao, kháng khuẩn, không bám bẩn và bền màu vĩnh cửu |

Sự khác biệt nằm ở những chi tiết kỹ thuật như vách tường giữa các căn hộ dày 210mm với lớp vật liệu cách âm chuyên dụng, hay hệ thống máy lạnh trung tâm Water Cooled Chiller vốn thường chỉ áp dụng cho các trung tâm thương mại siêu lớn. Những tiêu chuẩn này tạo ra một “hàng rào kỹ thuật” mà các dự án cao cấp đại trà khó có thể vượt qua.

Phân tích tâm lý nhà đầu tư và sự gia tăng của giới siêu giàu

Sự bùng nổ nguồn cung căn hộ giá trị cao gắn liền với sự phát triển của tầng lớp trung lưu và thượng lưu tại Việt Nam. Tăng trưởng GDP dự kiến duy trì ở mức 7% mỗi năm cho đến năm 2030, tạo điều kiện cho sự tích lũy tài sản nhanh chóng. Theo báo cáo Knight Frank Wealth Report 2025, hiện có hơn 5.400 cá nhân tại Việt Nam sở hữu tài sản ròng trên 10 triệu USD (HNWI), đứng thứ 6 trong khu vực Đông Nam Á.

Chiến lược phân bổ tài sản của người giàu Việt

Giới siêu giàu Việt Nam có xu hướng phân bổ tài sản rất đặc thù, tập trung mạnh vào các loại tài sản hữu hình để bảo toàn sức mua. Khảo sát năm 2025 cho thấy trung bình nhà đầu tư Việt phân bổ tới 31% tài sản vào bất động sản và 14% vào vàng. Đối với nhóm cá nhân có giá trị tài sản ròng cực cao (UHNWI), con số này thậm chí còn cao hơn, với gần 2/3 tổng giá trị tài sản nằm ở bất động sản.

Tâm lý “chuộng tài sản có thể cầm nắm được” khiến phân khúc căn hộ hạng sang trở thành kênh trú ẩn an toàn trước rủi ro lạm phát và biến động kinh tế. Đặc biệt, nhóm khách hàng này ít phụ thuộc vào đòn bẩy tài chính (tín dụng ngân hàng), giúp phân khúc cao cấp duy trì được sự ổn định ngay cả khi lãi suất có xu hướng tăng trở lại.

Xu hướng “Quiet Luxury” và “Wellness”

Trong bối cảnh nguồn cung bùng nổ, khẩu vị của người giàu cũng có sự thay đổi rõ rệt. Thay vì những vẻ ngoài hào nhoáng, phô trương, họ hướng tới phong cách “Quiet Luxury” (Sự sang trọng thầm lặng) và “Wellness” (Sống khỏe). Các dự án tạo ra sự khan hiếm thực sự là những nơi tích hợp được các yếu tố:

- Sức khỏe tinh thần: Hệ thống trung tâm wellness trị liệu chuyên sâu, vườn thiền trên cao và hồ bơi nước mặn.

- Sự riêng tư tuyệt đối: Mật độ căn hộ thấp (chỉ 3-6 căn/tầng), thang máy riêng cho từng căn hộ và lối đi riêng cho nhân viên phục vụ.

- Tiêu chuẩn ESG (Môi trường – Xã hội – Quản trị): Các tòa nhà đạt chứng nhận xanh (LEED, EDGE) và sử dụng công nghệ tiết kiệm năng lượng trở thành “bộ lọc” quan trọng để nhà đầu tư lựa chọn. Tính đến cuối năm 2025, số lượng công trình đạt chứng nhận xanh tại Việt Nam tăng 20% so với năm trước, cho thấy đây không còn là xu hướng mà đã trở thành chuẩn mực bắt buộc.

Tác động của kiến trúc biểu tượng và các đối tác quốc tế

Sự khan hiếm của bất động sản cao cấp trong bối cảnh cung bùng nổ còn được định nghĩa bởi dấu ấn của các đơn vị thiết kế hàng đầu thế giới. Việc hợp tác với những “người khổng lồ” như Foster + Partners hay WATG giúp dự án không chỉ là một tòa nhà mà trở thành một tác phẩm nghệ thuật đô thị.

Tại dự án The Global City, Foster + Partners đã áp dụng triết lý thiết kế bền vững, tích hợp các mảng xanh và không gian mở để điều hòa khí hậu, tạo ra một khu đô thị “Downtown” mới mang tính biểu tượng của Đông Nam Á. Sự khác biệt nằm ở cách các kiến trúc sư tối ưu hóa ánh sáng tự nhiên và tầm nhìn panorama toàn cảnh cho 100% căn hộ, điều mà các dự án chung cư thông thường khó có thể thực hiện do hạn chế về mật độ và quy hoạch.

Sự tham gia của các đối tác quốc tế còn mang lại sự minh bạch và tin cậy cho thị trường. Trong bối cảnh hạ tầng và sáp nhập địa giới đang diễn ra mạnh mẽ, việc sở hữu một bất động sản được tư vấn giám sát bởi các đơn vị như Artelia hay xây dựng bởi các tổng thầu uy tín là yếu tố then chốt để đảm bảo giá trị tài sản trong dài hạn.

Rủi ro và thách thức của thị trường trong giai đoạn 2026-2027

Mặc dù nguồn cung tăng mạnh mang lại nhiều lựa chọn, nhưng thị trường cũng đối mặt với những rủi ro mang tính chu kỳ.

Rủi ro bão hòa và thanh lọc thị trường

Bước sang năm 2026, thị trường bất động sản được dự báo sẽ bước vào giai đoạn điều chỉnh sâu sắc. Sự mất cân đối rõ rệt trong cơ cấu sản phẩm – khi nhà ở giá vừa túi tiền khan hiếm trong khi căn hộ hạng sang bùng nổ – có thể dẫn đến tình trạng “thừa đỉnh, thiếu đáy”. Một số chuyên gia cảnh báo rằng sự tăng giá quá nhanh (luxury-fication) có thể dẫn đến làn sóng bán tháo hoặc cắt lỗ đối với các nhà đầu tư sử dụng đòn bẩy tài chính quá mức, đặc biệt khi quy mô khoản vay hiện nay lớn gấp 4-5 lần so với giai đoạn 2011.

Áp lực từ lãi suất và thanh khoản

Lãi suất vay mua nhà có xu hướng tăng trở lại từ đầu năm 2026, khiến người mua ở thực ngày càng thận trọng. Thanh khoản thị trường bắt đầu có sự phân hóa mạnh mẽ: các dự án có vị trí tốt và giá trị thực vẫn giao dịch ổn định, trong khi các dự án giá cao nhưng thiếu tiện ích hoặc nằm ở vùng xa sẽ gặp khó khăn trong việc tìm kiếm khách hàng.

Dự báo rủi ro & Thách thức 2026 | Mức độ ảnh hưởng | Nguyên nhân chính |

Áp lực lãi suất vay mua nhà | Cao | Xu hướng thắt chặt tiền tệ để kiểm soát lạm phát |

Rủi ro thanh khoản phân khúc cao cấp | Trung bình – Cao | Nguồn cung bùng nổ vượt quá tốc độ tăng của sức mua |

Làn sóng cắt lỗ nhà đầu tư đòn bẩy | Cục bộ | Quy mô khoản vay lớn và áp lực trả nợ tăng nhanh |

Sự lệch pha cung – cầu xã hội | Nghiêm trọng | Thiếu hụt trầm trọng phân khúc nhà ở dưới 3 tỷ VNĐ |

Kết luận: Định nghĩa lại sự khan hiếm trong kỷ nguyên mới

Sự gia tăng gấp 10 lần nguồn cung căn hộ giá trên 100 triệu đồng/m² là một minh chứng cho sự “trưởng thành” về giá của thị trường bất động sản Việt Nam, nhưng đồng thời cũng là một lời cảnh báo về sự bão hòa của những giá trị bề nổi. Sự khan hiếm của bất động sản cao cấp không mất đi, nhưng nó đã được tái định nghĩa một cách khắt khe hơn.

Sự khan hiếm thực chất trong bối cảnh hiện nay không còn nằm ở con số giá bán, mà nằm ở:

- Vị trí độc bản: Những mét vuông đất tại trung tâm di sản hoặc ven sông mà không có bất kỳ dự án nào có thể thay thế trong tương lai.

- Đặc quyền dịch vụ cá nhân hóa: Khả năng cung cấp các dịch vụ như một khách sạn 5 sao thực thụ, được vận hành bởi các thương hiệu toàn cầu với quy trình kiểm soát chất lượng nghiêm ngặt.

- Cộng đồng cư dân tinh hoa: Sự hiện diện của những câu lạc bộ riêng tư, hầm rượu, sảnh cigar và môi trường sống của những người cùng đẳng cấp, tạo ra một giá trị vô hình về mạng lưới quan hệ.

- Tiêu chuẩn kỹ thuật và bền vững: Việc ứng dụng AI trong quản lý, các chứng chỉ xanh ESG và danh mục vật liệu xa xỉ không chỉ phục vụ nhu cầu sống mà còn là thước đo cho sự trường tồn của tài sản.

Đối với các nhà đầu tư chuyên nghiệp, việc nhận diện đúng những đặc điểm này là chìa khóa để tránh “bẫy giá cao” và lựa chọn được những bất động sản thực sự có khả năng bảo toàn và gia tăng giá trị trong dài hạn. Trong khi đó, đối với các nhà phát triển dự án, cuộc đua hiện nay không còn là cuộc đua về giá, mà là cuộc đua về chất lượng vận hành và khả năng tạo ra những trải nghiệm sống độc bản cho khách hàng. Thị trường bất động sản Việt Nam giai đoạn 2025-2027 có thể sẽ không còn những cơn sóng giá bất thường, nhưng sẽ trở nên thực chất hơn, hướng tới những giá trị bền vững và nhân văn hơn.